{kind=link}

POMARICO, , Provincia di Matera, Basilicata (carta geografica)

Pomarico (MT) (informazioni su Pomarico)

I CONTI PUBBLICI A POMARICO

PER METTERE ANCHE LE MANI NEL SACCO, IL SINDACO DI POMARICO E I SUOI AMICHETTI, I NUOVI PADRONI E PADRINI IN ITALIA, I LADRI E VERI MAFIOSI,

OLTRE A RUBARE LA PROPRIETÀ alla FAMIGLIA URICCHIO, AL SIG. TAURISANO; AL SIG. ALFREDO DE PASCALE E A TANTI ALTRI CITTADINI

OLTRE A TRUCCARE I DATI PER UNA RIPARTIZIONE DI FONDI CHE NON SPETTANO AL COMUNE; OLTRE A CHIEDERE TANTI MILIONI DI EURO PER I CONSOLIDAMENTI (che spariscono nelle tasche private degli amministratori);

OLTRE A CREARE UNA MIRIADE DI AZIENDE FANTASMA NELLA ZONA PIP

IL SINDACO E I SUOI AMICHETTI USANO UNALTRA ARMA INFALLIBILE PER RUBARE:

I DEBITI FUORI BILANCIO

Non è facile

capire cosa siano i debiti fuori bilancio, come nascono e quali effetti concreti

producano sugli enti locali. Il tema è molto tecnico. Iniziamo col dire che i

debiti fuori bilancio stanno diventando il tallone d'Achille di molti comuni

italiani.Diverse relazioni di varie sezioni territoriali della Corte dei Conti

hanno messo in evidenza come «da fattore patologico» si siano trasformati «in

ordinaria modalità di gestione della spesa». Una definizione di debito fuori

bilancio l’ha fornita il Ministero dell’Interno con la circolare 20

settembre 1993 n. F.L.21/1993 dedicata ai problemi del risanamento degli enti

locali territoriali in stato di dissesto. In particolare, secondo il Ministero

dell’Interno, il debito fuori bilancio può essere definito come

“un’obbligazione verso terzi per il pagamento di una determinata somma di

denaro assunta in violazione delle norme giuscontabili che regolano i

procedimenti di spesa degli enti locali”. Tradotto, vuol dire che i debiti

fuori bilancio sono debiti assunti da un Comune al di là degli stanziamenti

previsti dal bilancio di previsione. Debiti, in altri termini, contratti senza

deliberazione e oltre il limite di spesa autorizzato . In sintesi non è altrochè

una zavorra che falsa la situazione finanziaria e gestionale di un Comune. I

debiti fuori bilancio, cioè, rendono spesso inattendibile la situazione

finanziaria e gestionale ufficialmente

presentata dal Comune, che può anche arrivare a evidenziare avanzi di

amministrazione difatto inesistenti e orgogliosamente sbandierati alla comunità

o, al contrario,occultare rilevanti disavanzi sommersi. L'articolo

194 del TUEL, il Testo unicodegli Enti Locali, stabilisce che i debiti fuori

bilancio possono avere origini diverse. Possono derivare da sentenze esecutive

con le quali i Comuni sono stati condannati al pagamento di una somma di denaro

( come quelli made in Pomarico); Semplificando, si può dunque parlare di debiti

fuori bilancio“buoni” e di debiti fuori bilancio “cattivi”. Quelli buoni

sono quelli accumulati da un Comune per finanziare opere o servizi di pubblica

utilità. Quelli cattivi sono quelli che vengono a crearsi in seguito a una

gestione finanziaria inadeguata protrattasi nel tempo.L’interrogativo è

lecito: possibile che in tutti questi anni non si è pensato minimamente di

darne conto nei documenti contabili ufficiali e operare manovre di bilancio per

attutirne la “batosta” ?Probabilmente la scelta è stata proprio quella

gestionale e cioè di rinviare agli esercizi futuri le ricadute di tali spese e

ciò anche per non compromettere i vincoli di finanza pubblica tra cui il patto

di stabilità .A chi spetta il riconoscimento dei debiti fuori bilancio? Spetta

al consiglio comunale, che ha anche tra l’altro l'obbligo di trasmettere gli

atti di riconoscimento della legittimità dei debiti alla competente Procura

regionale della Corte dei Conti. Quanti

sono, in totale, i debiti fuori bilancio del comune di Pomarico ? E' una domanda

alla quale nessuno, al momento, sa rispondere con certezza.

L’esame delle singole figure previste dal

Testo unico sugli enti locali pone in rilievoil fatto che quella relativa ai

debiti derivanti da “sentenze esecutive” (art.194, co. 1, lett. a) si

distingue nettamente dalle altre per il fatto chel’ente, indipendentemente da

qualsivoglia manifestazione di volontà, è tenuto asaldare il debito in forza

della natura del provvedimento giurisdizionale cheobbliga chiunque e quindi

anche l’ente pubblico ad osservarlo ed eseguirlo(art. 2909 cod. civ.).

In questo casol’ente territoriale non ha alcun margine discrezionale per

decidere se attivarela procedura di riconoscimento o meno del debito perché è

comunque tenuto a pagare, posto che in caso contrario il creditore può

ricorrere a misure esecutive per recuperare il suo credito, con un pregiudizio

ancora maggiore perl’ente territoriale. Per il finanziamento dei debiti fuori

bilancio dei quali sia riconosciuta la legittimità con la deliberazione

consiliare adottata ai sensi del primo comma dell'art. 194 e del terzo comma

dell’art. 193 dell’Ordinamento degli Enti Locali possono essere utilizzate

le seguenti risorse nell'ordine di priorità indicato:

a) riduzione di spese

correnti o utilizzo di nuove entrate, per le quali l'ente può modificare le

tariffe e le aliquote relative ai tributi di propria competenza;

b) applicazione

dell'eventuale avanzo di amministrazione disponibile;

c) utilizzo di

disponibilità derivanti dall'adozione di un piano triennale di riequilibrio di

cui al citatoart. 193;

d) vendita di beni del

patrimonio disponibile con riferimento a squilibri di parte capitale;

e) contrazione di mutuo

passivo esclusivamente per spese di investimento (Ministero dell’Interno -

Osservatorio per la finanza e la contabilità degli enti locali-

“finalità e postulati dei principi contabilidegli enti locali “ testo

approvato dall’osservatorio il 12 marzo 2008 principio contabile n. 2 punto

99).

Ai sensi del quarto comma dell'art 193 del D.Lgs 267/2000 la mancata adozione

deiprovvedimenti di riequilibrio resi necessari anche per il ripiano degli

eventuali debiti fuori bilancio è equiparata, ad ogni effetto, alla mancata

approvazione del bilancio di previsione disciplinata dall’art. 141 dello

stesso testo unico, con applicazione della procedura prevista dal secondo comma

del medesimo articolo (Corte dei Conti, Sezione Regionale di Controllo per il

Piemonte, Deliberazione 17 ottobre 2013, n. 354). Qualora l'ente non possa far

validamente fronte a debiti fuori bilancio con le modalità previste dagli

artt.193 e 194, versa in stato di dissesto finanziario (art. 244 Tuel) ; in

questo caso trattandosi di squilibri strutturali del bilancio in grado di

provocare il dissesto finanziario, l'Ente può ricorrere, con deliberazione

consiliare alla procedura di riequilibrio finanziario pluriennale prevista

dall'art. 243-bis del Tuel. Secondo i Giudici della Corte deiconti (Sezione

Regionale Piemonte, Deliberazione 17 ottobre 2013, n. 354) in base al principio

di prudenza appare opportuno che l'ente, in sede di programmazione, per

garantire il mantenimento dell'equilibrio del bilancio nel tempo, istituisca

appositi stanziamenti per affrontare l'onere connesso a possibili situazioni

debitorie fuori bilancio. (principio contabile n. 2 punto105) ed a tal fine in

sede di approvazione del rendiconto l'ente identifica e valuta eventuali

passività potenziali al fine di predisporre adeguati accantonamenti che

permettano la copertura dei futuri debiti (principiocontabile n. 3 punto 105).

L’art. 194 c. 2 dispone che “l'ente può provvedereanche mediante un piano

di rateizzazione, della durata di tre anni finanziari compreso quello in corso,

convenuto con i creditori”. La formulazione della norma non consente eccezione

di sorta facendo riferimento al pagamento del debito ed all’accordo con il

creditori. Non appare possibile un piano di rateizzazione più lungo per

finanziare i debiti fuori bilancio (Corte dei contiMolise deliberazione

29/2009), a meno che non venga attivata la procedura di riequilibrio finanziario

pluriennale , che consentirebbe di concordare un pianodi rateizzazione novennale

secondo quanto previsto dal settimo comma dell’art243 bis del Tuel (Corte

Dei Conti Piemonte Delibera n.354/2013). In merito alla possibilità di

rateizzazione dei debiti fuori bilancio se la rateizzazione riguarda la

copertura finanziaria del debito per mancanza di risorse, in ciascun bilancio va

iscritta la parte di competenza; invece, se la rateizzazione riguarda i tempi

del pagamento per far fronte ad esigenza di cassa, ma la copertura è prevista

in unico esercizio finanziario, va iscritto l'intero importo nel bilancio di

competenza ed il pagamento avverrà materialmente negli esercizi successivi.

Il risultato è l’ombra di un crac finanziario che si allunga malefico sul

Comune. L’ombra inquietante di un dissesto di cui nessuno vuole parlare, ma

che in molti sembrano quasi aspettare ineluttabile.

Il dilemma è votare e approvare il default, evitando lo scioglimentodel

consiglio, o lasciare che lo dichiari il commissario prefettizio con il conseguente

ritorno alle urne.

Per il Comune di Pomarico si prospetta l’incubo di un dissesto finanziario.

Quali sarebbero le conseguenzeeconomiche, sociali e politiche?

Conseguenze finanziarie

L’Ente dissestato è tenuto ad approvare un nuovo bilancio, vagliato dal

Ministero dell’interno, basato sull’elevazione delle entrate proprie al

livello massimo consentito dalla legge, da consolidare per i successivi quattro

bilanci, sul contrasto all’evasione e sul contenimento di tutte le spese con

la contestuale messa in atto della disponibilità del personale eccedente alcuni

parametri fissati dalla legge in ragione della popolazione e della fascia

demografica di appartenenza. L’ente,inoltre, è tenuto a contribuire al

risanamento con l’alienazione del patrimonio disponibile non strettamente

necessario all’esercizio delle funzioni istituzionali, la destinazione degli

avanzi di amministrazione dei cinque anni a partire da quello del dissesto e

delle entrate straordinarie, la contrazione di un mutuo a carico del proprio

bilancio. Con l’introduzione della legge costituzionale numero 3 del 2001, non

è più previsto che lo Stato possa concorrere al finanziamento dei debiti

pregressi tramite il mutuo ventennale. L’ente deve quindi preoccuparsi anche

di trovare le risorse da destinare al finanziamento della situazione debitoria

precedente, posto interamente a suo carico. Entro il termine di tre mesi dalla

data di emanazione del D.P.R. dinomina dell’Organo straordinario di

liquidazione, il Consiglio dell’ente è tenuto a deliberare e presentare al

Ministro dell’Interno, una ipotesi di bilancio di previsione stabilmente

riequilibrato. Il temine di tre mesi è perentorio e il mancato rispetto è

considerato grave violazione di legge e,come tale, sanzionato con lo

scioglimento del consiglio comunale.

Conseguenze amministrative

Il periodo di risanamento dell’ente dissestato è fissato in cinque anni

decorrenti da quello per il quale viene approvata l’ipotesi di bilancio

stabilmente riequilibrato. Durante tale periodo vigono gli obblighi relativi

all’applicazione delle aliquote, tariffe e canoni nella misura massima, non può

essere variata in aumento la dotazione organica rideterminata, valgono le

eventuali prescrizioni per la corretta edequilibrata gestione dell’ente

fissate con il decreto di approvazione dell’ipotesi ed è garantito il

mantenimento dei contributi erariali. Inoltre,per tutta la durata del periodo di

risanamento, l’ente è soggetto al controllo centrale in materia di dotazione

organica e di assunzione di personale. L’ipotesi di bilancio realizza il

riequilibrio mediante l’attivazione di entrate proprie e la riduzione delle

spese correnti. Nella prima seduta successiva alla dichiarazione del dissesto e,

comunque, entro trenta giorni dalla data di esecutività della delibera di

dichiarazione del dissesto, il consiglio dell’ente è tenuto a deliberare,

relativamente alle imposte e tasse locali di propria spettanza, le aliquote e le

tariffe di base nella misura massima consentita. Per l’imposta comunale sugli

immobili l’Ente deve obbligatoriamente deliberare l’aliquota massima del 7

per mille. La determinazione delle tariffe per i servizi a domanda individuale (mense

scolastiche, asili nido etc..) deve essere fatta in modo che i proventi dalle

tariffe coprano almeno il 36 percento dei relativi costi (identica cosa è

prevista per il pre-dissesto).

I servizi

Per assicurare il riequilibrio del bilancio, l’ente dovrà adottare una

manovra strutturale di riduzione delle spese correnti. A tal fine, l’ente è

tenuto ad effettuare una rigorosa rivisitazione delle spese, procedendo

preliminarmente alla riorganizzazione dei servizi: questo vuol dire intervenire

sull’organizzazione del lavoro e sulsalario accessorio. L’ente dovrà poi

verificare accuratamente la situazione economico-finanziaria delle società

controllate.

Le conseguenze sociali

Relativamente alle spese di personale, l’ente è obbligato a rideterminare la

dotazione organica,dichiarando in eccesso e collocando in disponibilità il

personale comunque in servizio che risulti in soprannumero rispetto al rapporto

medio dipendenti/popolazione, fermo restando l’obbligo di accertare le

compatibilità di bilancio. La delibera di rideterminazione della dotazione

organica deve essere trasmessa alla Commissione per la finanza e gli organici

degli enti locali per la relativa approvazione. L’altro obbligo in materia di

spesa di personale è quello di ridurre la spesa per il personale a tempo

determinato a non oltre il 50 per cento della spesa media sostenuta a tale

titolo per l’ultimo triennio antecedente l’anno cui l’ipotesi si riferisce.

Conseguenze politiche

L’articolo 6 del decreto legislativo 149 del 2011 prevede che i sindaci,

ritenuti responsabili di danni cagionati con dolo o colpa grave, nei cinque anni

precedenti il verificarsi del dissesto finanziario, non sono candidabili, per un

periodo di dieci anni, alle cariche di sindaco, di presidente di provincia, di

presidente di Giunta regionale, nonché di membro dei consigli comunali, dei

consigli provinciali, delle assemblee e dei consigli regionali, del Parlamento e

del Parlamento europeo.

E’ la Corte dei Conti che stabilisce le responsabilità degli amministratori

che hanno determinato il dissesto.

pomaricosud@gmail.com

PERCHÈ POSSONO OPERARE IN QUESTA MANIERA ? CHI GLI DA I SOLDI ?

Regolamento di Contabilità

In basso mi permetto di mettere sul sito www.uricchio.de alcuni principi di trasparenza, previsti dalla LEGGE, in merito alle entrate e le spese di un COMUNE:

"PRINCIPI DEL BILANCIO DI PREVISIONE" RICHIAMATI ALL'ARTICOLO DEL REGOLAMENTO

REGOLAMENTO DI CONTABILITA'

"PRINCIPI DEL BILANCIO DI PREVISIONE"

A. ANNUALITA' - Tale requisito obbliga ad

iscrivere nel bilancio le previsioni di entrata e di spesa con riguardo al

periodo temporale cui si riferiscono; il periodo di riferimento è l'anno

finanziario che va dal 1 gennaio al 31 dicembre (anno solare). Le previsioni

iscritte nel bilancio annuale assumono, quindi, il significato dei crediti e

debiti dell'Ente (diritto a riscuotere e obbligo a pagare) la cui insorgenza è

attribuibile all'anno finanziario cui si riferisce il bilancio ed al quale

"appartengono" (competenza finanziaria);

B. UNITA' - Tutte le entrate iscritte nel

bilancio di previsione costrituiscono un complesso "unico" di risorse

destinae a fronteggiare il contrapposto complesso "unico" delle spese,

senza alcuna diretta correlazione tra singole voci di entrata e di spesa. Sono

fatte salve le eccezioni di legge, con riferimento alle entrate aventi

destinazione vincolata per specifiche finaliA' di spese (contributi finalizzati

per investimenti o per funzioni trasferite o delegate, proventi per alienazioni

patrimoniali, proventi da concessioni edilizie, entrate provenienti dalla

assunzione di mutui passivi, ecc.). L'applicazione di tale principio trova

riscontro nell'apposito allegato dimostrativo dell'equilibrio

economico-finanziario del bilancio, secondo il quale le previsioni di competenza

delle spese correnti sommate a quelle relative alle quote di capitale delle rate

di ammortamento dei mutui e dei rpestiti obbligazioni non possono essere

superiori complessivamente alle previsioni di competenza dei primi tre titoli di

entrata, fatte salve le eccezioni previste per legge;

C. UNIVERSALITA' - Il fine generale dell'equilibrio finanziario e della trasperanza dei conti, impone che tutta l'attività finanziaria sia ricondotta al bilancio di previsione, essendo vietate le gestioni fuori bilancio. L'applicazione di tale principio comporta, quindi, che tutte le entrate e tutte le spese, senza eccezione alcuna, siano comprese nel bilancio e contabilizzate con apposite e specifiche registrazioni delle relative operazioni finanziarie, evidenziandone la qualità (voce e natura) e la quantità (valore);

D. INTEGRITA' - Tale requisito, comportando

l'obbligo di iscrivere in bilancio le entrate e le spese nel loro importo

"integrale" (le entrate al lordo degli oneri di riscossione e le spese

al loro delle eventuali e correlative entrate), non consente di effettuare

alcuna compensazione tra entrate e spese ovvero tra crediti e debiti, nè di

conseguenza il loro occultamento in omaggio alla chiarezza ed alla trasparenza

delle rilevazioni finanziarie. E' finalizzato ad agevolare l'espletamento della

funzione di controllo e di verifica giudiziale dei risultati di gestione,

consentendo una corretta valutazione dei proventi e degli oneri relativi ai

servizi pubblici;

E. VERIDICITA' - In applicazione di tale principo

le previsioni di bilancio devono considerare, per le entrate, quanto potranno

produrre durante l'anno finanziario i diversi cespiti in relazione anche ai

servizi pubblici resi e, per le spese, quelle che potranno effettuarsi nello

stesso periodo per la gestione dei servizi pubblici e per far fronte agli

obblighi assunti o che si prevde di dover assumere. E' funzionale all'esigenza

di conoscere le reali condizioni finanziarie e potenzialità economiche

dell'ente, allo scopo di evitare qualsiasi pregiudizio all'attivitA' programmata

per effetto di sopravalutazione delle entrate o di sottovalutazione delle spese

(fittizio pareggio del bilancio);

F. PAREGGIO ECONOMICO-FINANZIARIO - Corrisponde

all'obbligo legislativo secondo il quale situazione economica del bilancio non

può presentare un disavanzo. Qualora nel corso della gestione si dovesse

manifestare un disavazno, dovranno essere adottate le misure necessarie a

ripristinare il pareggio, nei modi e termini previsti dalle disposizioni

legislative vigenti ed in conformità alle prescrizioni di cui al rispettivo

articolo del regolamento; ( A Pomarico il Sindaco acquista invece Palazzi

inutili, p.e. Palazzo Glionna, facendo così quadrare i conti nella propria

tasca !)

G.

PUBBLICITA' - L'imparzialità e il buon andamento della pubblica amministrazione

e la trasperanza dell'azione amministrativa richiedono la conoscbilità', da

parte dei cittadini e degli organismi di partecipazione, dei contenuti

significativi e caratteristici del bilancio

comunale edei suoi allegati.

L'accessibilitA' ai dati contenuti nei documenti previsionali e programmatici

deve realizzare l'informazione ai cittadini, singoli o associati, in ordine

all'utilizzo ed alla finalizzazione delle risorse acquisite a carico dei

contribuenti e degli utenti dei servizi pubblici. A

tale fine, i responsabili dei servizi interessati devono assicurare,

nel rispetto delle modalità previste dallo Statuto e dai regolamenti di

organizzazione degli uffici, l'informazione diretta ai richiedenti e la

pubblicità degli atti mediante appositi

avvisi o notiziari da affiggersi all'albo

pretorio e negli altri luoghi pubblici consueti, con la periodicità richiesta

dalle specifiche circostanze;

H. FLESSIBILITA' - Il consiglio Comunale, constatate

particolari esigenze o fatti nuovi non previsti può determinare e destinare

maggiori risorse costituite da maggiori entrate o da economie accertate di

gestione con propri provvedimenti di variazione.

DUNQUE:

Cosa ? Volete sapere anche questo ? Anche i dettagli del bilancio del Comune di Pomarico ? A Pomarico non si è mai usato. Quale mente "malata" vi ha suggerito di avanzare tali richieste ?

Noi (Sindaco e Amici) a Pomarico abbiamo aggiustato i conti sempe a modo nostro. Ai cittadini basta dire sempre che il "COMUNE" non ha soldi.

Domanda:

Ma se quelli che sono arrivati e continuano ad arrivare sono spariti oppure stati spesi male ?

MA CHE TE FREGA ? Oltre a rubare la proprietà ai privati, a recare danno, a rubare i fondi pubbici, a creare "ammmodernamenti" e "rotatorie" - i tecnici di queste zone vengono premiati e il loro capo, il "Sindaco" viene ricevuto dal Presidente della Repubblica Italiana con abbracci ed onori. Però non basta. Per la loro straordinaria performance si aumentano anche lo stipendio. Incredibile ? Leggete !

Intanto, ad oggi, A.D. 2007: Un bilancio a Pomarico non è mai stato reso noto al pubblico ! Si continua ad operare nell'assoluta omertà

Tutta la storia di questa tragedia dovuto alla decisione degli URICCHIO di acquistare proprietà a POMARICO (Provincia di MATERA), Meridione d'ITALIA, per tornare nel paese NATIVO sul sito

Segnalazione del Sig. Uricchio Paolo alla Corte dei Conti della Basilicata del 2005:

-----

Original Message -----

From:

procura basilicata

To: Paolo.Uricchio@t-online.de (vecchio indirizzo e-mail ! Nuovo indirizzo = info@uricchio.de )

Sent:

Tuesday, May 17, 2005 10:17 AM

Subject:

comunicazione

Si

riscontra la Sua nota del 3/02/2005 significando che questa Procura sta

acquisendo dalle Autorità Giudiziarie di Matera ogni utile elemento per

l'esercizio per le proprie competenze.

IL PROCURATORE REGIONALE

(Dott. Michele ORICCHIO)

-----

Original Message -----

From:

procura basilicata

To:

Paolo.Uricchio@t-online.de

(vecchio indirizzo e-mail ! Nuovo indirizzo = info@uricchio.de

)

Sent:

Tuesday, May 17, 2005 10:17 AM

Subject:

comunicazione

La

denuncia è stata regolarmente protocollata ed è all'attenzione del P.R. che ne

sta curando l'istruzione per quanto di competenza.

CORTE DEI CONTI, Procura Regionale per la Basilicata , POTENZA

SENTENZA:

Delibera n. 58/2007 - Comune di Pomarico – Bilancio di previsione 2007/Rendiconto 2005. Pronuncia ai sensi dell’art. 1, c. 168, L. 266/2005

C

o r t e d e i

C o n t i

Sezione

regionale di controllo per la Basilicata

Potenza

Deliberazione

n 58/2007

La

Sezione Regionale di controllo per la Basilicata così composta:

Presidente

di Sezione:

dr. Francesco Manganelli

Presidente;

Consigliere:

dr.

Antonio Nenna

Componente;

Primo

Referendario:

dr. Rocco Lotito

Componente-Relatore

nell’adunanza

del 24 ottobre 2007

Visti

i commi 4, 5, 6, 8, 9 e 12

dell’art. 3 della legge 14 gennaio 1994, n. 20, che disciplinano il controllo

successivo sulla gestione del bilancio e del patrimonio delle amministrazioni

pubbliche da parte della Corte dei conti;

Visto

l’art.

7,

commi

7, 8 e 9, della

legge 5 giugno 2003, n. 131;

Vista

la

deliberazione n. 14/2000 in data 16 giugno 2000 delle Sezioni Riunite della

Corte dei conti, e successive modificazioni, con la quale è stato deliberato il

regolamento per l’istituzione e l’organizzazione, nelle Regioni a statuto

ordinario, delle Sezioni regionali di controllo;

Visti

i

commi da

166 a 168 dell’art. 1 della legge 23 dicembre 2005, n.266

(legge finanziaria per il 2006);

Vista

la

deliberazione della Sezione delle Autonomie n. 11 del 7.7.2006 con la quale sono

state approvate le “Linee guida cui devono attenersi, ai sensi

dell’articolo 1, commi 166 e 167, della Legge 23 dicembre 2005, n. 266 (Legge

finanziaria 2006) gli organi di revisione economico-finanziaria degli enti

locali nella predisposizione della relazione sul rendiconto dell’esercizio

2005”;

Vista

la

deliberazione della Sezione delle Autonomie n. 2 del 19.3.2007 con la quale sono

state approvate le “Linee guida cui devono attenersi, ai sensi

dell’articolo 1, commi 166 e 167, della legge 23 dicembre 2005, n. 266 (legge

finanziaria 2006) gli organi di revisione economico-finanziaria degli enti

locali nella predisposizione della relazione sul bilancio di previsione 2007”;

Viste

le

relazioni sul rendiconto dell’esercizio 2005 e sul bilancio di previsione

2007, trasmesse, ai sensi dell’art. 1, comma 166, della citata legge 23

dicembre 2005, n. 266, dall’Organo di revisione economico-finanziaria del

Comune di POMARICO (MT);

Viste

le

note di questa Sezione di controllo di richieste di chiarimenti e le relative

risposte;

Vista

l’ordinanza del Presidente della Sezione regionale di controllo, con la quale

è stata fissata l’adunanza per la specifica pronuncia da adottarsi ai sensi

del comma 168 dell’art. 1 della legge 23 dicembre 2005, n. 266;

Vista

la nota indirizzata al Sindaco ed

all’Organo di revisione al fine di instaurare il contraddittorio per

l’emanazione della predetta pronuncia;

Viste

le controdeduzioni fatte pervenire dal Sindaco;

Comparsi,

per il Comune di POMARICO, il Sindaco, il Responsabile del Servizio finanziario

e il Ragioniere comunale;

Comparso

il Revisore dei conti del predetto Comune;

Udito

il relatore Primo Referendario dr. Rocco Lotito;

Udito

l’intervento

del Sindaco;

Tanto

premesso,

sulla base delle relazioni di cui all’art. 1, comma 166, della legge 23

dicembre 2005, n.266 e della conseguente attività istruttoria svolta, così

DELIBERA

§

Con

riferimento alla relazione sul bilancio di previsione 2007 si dichiara:

-

che, dalla verifica delle entrate e delle spese aventi carattere di

eccezionalità che influenzano la situazione corrente dell’esercizio

finanziario 2007, è emerso che buona parte delle entrate da recupero

dell’evasione tributaria, per oltre 80.000

euro (nota: Ma non saranno mica quelli che hanno speso per la rotatoria ?

Dopo quelli spesi per il Palazzo Marchesale ?"), pur avendo carattere

straordinario, non sono state rivolte al finanziamento delle spese della

medesima tipologia, visto che, come dichiarato nella risposta dell’Organo di

revisione, sono servite per il finanziamento di spese correnti ordinarie,

circostanza che può denotare difficoltà nella tenuta degli equilibri di

bilancio. Lo stesso dicasi per l’avanzo di amministrazione che,

nell’esercizio 2006, risulta utilizzato per le spese relative ad energia per

pubblica illuminazione. Si consideri che il complesso delle entrate di carattere

straordinario applicate alla parte corrente del bilancio non dovrebbe essere

superiore a quello delle spese correnti aventi la medesima caratteristica. Si

invita, pertanto, l’ente a monitorare il rispetto del predetto equilibrio.

Si

prende atto di quanto riferito dal Sindaco, con la nota del 19 ottobre 2007, in

ordine alle difficoltà finanziarie in cui, al fine di assicurare i servizi ai

cittadini, incorre il comune, di piccole dimensioni e costretto, talvolta, ad

utilizzare entrate straordinarie per garantire la sopravvivenza stessa

dell’ente.

·

Con

riferimento alla relazione sul rendiconto 2005, del quale si rileva la tardiva

approvazione in contrasto con la disposizione di cui all’art. 227, secondo

comma, del TUEL, si dichiara:

-

che - in violazione dell’art. 230, settimo comma, del TUEL - l’ultimo

aggiornamento dell’inventario risulta effettuato solo nel 1996; per una

corretta redazione del conto del patrimonio risulta necessario

adempimento preliminare la redazione di un veritiero e completo inventario dei

cespiti di cui l’ente è titolare, da valutarsi secondo i criteri dettati

dall’art. 230 del TUEL; l’acclarata mancanza di un aggiornato inventario

determina la conseguenza che le rappresentazioni contabili contenute nella

situazione patrimoniale dell’ente non possono essere ritenute attendibili;

-

che l’esercizio 2005 ha fatto registrare un risultato di gestione

negativo, circostanza, peraltro, che non appare isolata e circoscritta (visto il

suo verificarsi anche nei precedenti esercizi 2003 e 2004).

Orbene,

eccettuati alcuni circoscritti casi (in cui, ad esempio, si sia verificata

l’applicazione dell’avanzo vincolato o in cui l’avanzo libero sia stato

applicato a spese di investimento o a spese correnti non ripetitive), il

predetto risultato negativo apparirebbe indicativo di un’ingiustificata

insufficienza delle entrate concretizzatesi nell’ambito dell’esercizio

finanziario a coprire le spese generate dal medesimo esercizio e richiederebbe

un’opera di attento monitoraggio da parte dell’ente.

L’importanza

della considerazione separata del detto risultato, peraltro, è data dalla

necessità per l’ente di valutare, anno per anno, l’efficacia dell’azione

amministrativa e la sua capacità di generare o consumare risorse. E’,

peraltro, necessario che l’ente,

nella relazione al rendiconto, valuti “…sulla base del trend storico,

l’andamento del risultato della gestione di competenza, al fine di evidenziare

sia eventuali trend negativi strutturali, sia la capacità dell’ente di

conseguire gli obiettivi finanziari che lo stesso si era prefissato all’inizio

dell’anno. L’eventuale disavanzo della gestione di competenza è

attentamente analizzato e motivato nel rendiconto, con l’ausilio del quadro

generale riassuntivo dei risultati differenziali che sottolinea sia

l’equilibrio economico-finanziario che l’equilibrio finale” (punto 66,

lett. b, principio contabile n. 3).

Si

prende atto del fatto che, nella nota del 15 settembre 2007, l’Organo di

revisione ha rilevato che il negativo risultato di gestione per gli anni dal

2003 al 2005 risulta essere in continua diminuzione, ed ha assicurato un

puntuale monitoraggio per evitare, per quanto possibile, il ripresentarsi del

fenomeno negli anni successivi;

-

che spese correnti ripetitive e ordinarie risultano finanziate con

risorse di carattere straordinario come l’avanzo di amministrazione non

vincolato alla parte corrente, prassi che (pur essendo consentita dalla legge,

nei circoscritti limiti previsti dalle singole discipline normative) può

denotare una difficoltà nella tenuta degli equilibri di bilancio; si rinvia sul

punto a quanto sopra riportato con riferimento all’analogo rilievo relativo

all’esercizio 2006, anche riguardo alle controdeduzioni dell’amministrazione;

-

che, al 31.12.2005, sono risultati sussistenti residui attivi con alto

grado di anzianità (quelli risalenti ad esercizi antecedenti al 2000

rappresentano l’8,24% del totale) e che il rapporto tra il totale dei residui

attivi, sempre al 31.12.2005, ed il totale degli accertamenti di competenza 2005

raggiunge il 99,78% (così rasentando la soglia di attenzione individuabile, in

via prudenziale, nella percentuale del 100%).

La

predetta entità degli evidenziati rapporti, in linea generale, rende necessario

che l’amministrazione attui un costante e attento monitoraggio al fine di

verificare se tali percentuali siano indicative della sussistenza di ritardi

nelle riscossioni (o nei procedimenti amministrativi presupposti), la quale

determinerebbe l’esigenza dell’adozione di ogni opportuno provvedimento

diretto a migliorare la capacità dell’ente di effettiva acquisizione delle

risorse, ovvero siano rivelatrici della conservazione di partite inesigibili o

insussistenti che potrebbe essere foriera di possibili ripercussioni sugli

equilibri di bilancio; in tale ultimo caso si renderebbe necessario un rigoroso

periodico riaccertamento dei residui attivi (che, nel caso conduca

all’eliminazione di residui insussistenti o di dubbia esigibilità, deve

comunque recare adeguata motivazione dei responsabili dei servizi: cfr. punto 31

del principio contabile n. 2) ed un’attenta attività di controllo e verifica

del permanere dei requisiti essenziali per l’accertamento delle entrate, e cioè

la ragione del credito, il titolo giuridico, il soggetto creditore, la somma e

la scadenza (si consideri quanto chiarito al punto 50 del principio contabile n.

3, ove si specifica che “…gli accertamenti possono essere iscritti nel

conto del bilancio solo quando l’ente è effettivamente controparte di un

rapporto contrattuale o detiene la titolarità ad incassare una entrata

tributaria e/o un trasferimento”; in tema si confrontino i punti 29 e

seguenti del principio contabile n. 2). Si evidenzia, poi, quanto raccomandato

dall’Osservatorio per la finanza e la contabilità degli enti locali al punto

55 del principio contabile n. 3: <<Al fine di garantire la

conservazione del pareggio finanziario, in presenza di residui attivi

inesigibili o di dubbia esigibilità, l’ente in sede di redazione del bilancio

preventivo è opportuno che destini parte delle risorse di entrata

nell’intervento di spesa “fondo svalutazione crediti”>>. Al

successivo punto 66, lett. d, dello stesso principio contabile, inoltre, è

previsto che l’ente verifichi, in presenza di residui con alto grado di

anzianità, ove sia possibile condizionare al loro effettivo realizzo

l’impiego del positivo risultato di amministrazione.

Si

consideri, poi, che un aumento significativo

dei residui attivi determina, in genere, squilibri nella gestione di

cassa e, con riferimento alle connesse necessità di periodica verifica e

riaccertamento, provoca anche un rallentamento dell’attività gestionale

dell’ente.

Sul

fronte della spesa si rileva che il rapporto tra il totale dei residui passivi

al 31.12.2005 (tra cui si registrano anche poste con decorrenza antecedente al

2000) ed il totale degli impegni di competenza 2005 raggiunge il 158,83% (così

superando la soglia di attenzione individuabile, anche in questo caso, nella

percentuale del 100%).

Tale

situazione impegna l’amministrazione ad effettuare un’attenta opera di

riaccertamento (si confronti quanto esplicitato ai punti 58 e seguenti del

principio contabile n. 3) finalizzata al mantenimento dei soli residui per i

quali sussistano tutti i presupposti di legge e, per questi, ad adottare gli

opportuni provvedimenti tesi a superare ogni eventuale ingiustificato ritardo

nei procedimenti di erogazione della spesa.

Ciò

premesso in linea generale, nella fattispecie l’Organo di revisione,

nell’evidenziare che molti dei residui con alto grado di anzianità sono

relativi ad opere pubbliche non ancora portate a compimento, nella nota del 15

settembre 2007 ha assicurato una attenta operazione di verifica delle partite

relative ai residui in occasione dell’approvazione del prossimo conto di

bilancio.

Sul

punto questo Collegio ritiene, comunque, necessario che l’amministrazione, per

quanto di sua competenza, dia impulso ai programmi di realizzazione degli

investimenti anche al fine di ridurre, attraverso l’esecuzione della spesa, la

mole dei residui in conto capitale;

ordina

-

che

copia della presente deliberazione sia trasmessa, a cura della segreteria della

Sezione, al Presidente del Consiglio dell’ente, affinché ne dia urgente

comunicazione all’assemblea consiliare per l’adozione delle necessarie e

consequenziali misure correttive, le quali dovranno essere tempestivamente

comunicate a questa Sezione regionale di controllo al fine di consentire alla

stessa di espletare l’attività di vigilanza prevista dal comma 168 dell’art.

1 della legge n. 266/05;

-

che

copia della presente deliberazione sia trasmessa, a cura della segreteria della

Sezione, al Sindaco ed all’Organo di revisione economico-finanziaria

nonché alla Sezione delle Autonomie della Corte dei conti.

Così

deliberato in Potenza nella Camera di Consiglio del 24

ottobre 2007.

IL

PRESIDENTE DELLA SEZIONE

F.to Pres. dott. Francesco MANGANELLI

F.to dott. Antonio NENNA

F.to dott. Rocco LOTITO

Depositata in Segreteria il 9 novembre 2007

IL PREPOSTO AI SERVIZI DI SUPPORTO

F.to dott. Giovanni CAPPIELLO

Per maggiori informazioni leggete per favore quest'altra sentenza:

"AMMINISTRARE A POMARICO"

Ripetiamo: È purtroppo capitato a noi. Potrebbe capitare anche a voi ! Questo sito serve solo come avvertimento !

Leggete e guardate ! Così si amministra a Pomarico, Provincia di Matera, Italia: - Dopo aver rubato i fondi pubblici e la proprietà ai privati. Dopo aver recato danno e distrutto la zona per la Legge 167, vengono premiati, ricevuti dal Presidente della Repubblica Italiana e si aumentano anche lo stipendio

Circolare

de „I DEMOCRATICI DI POMARICO”

del

17.01.2001

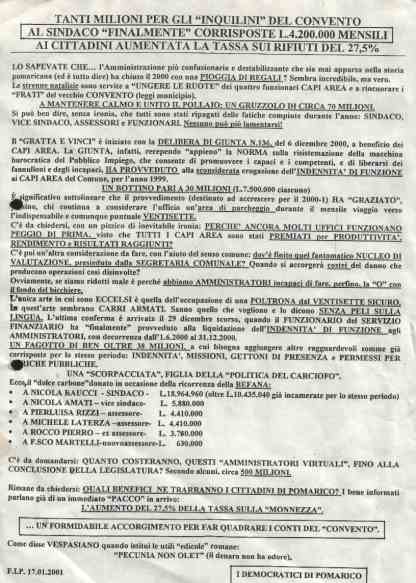

TANTI MILIONI PER GLI “INQUILINI” del CONVENTO

(Nota di Paolo Uricchio: Convento = La sede di casa nostra ! / Barzelletta

!)

AL SINDACO “FINALMENTE” corrisposte L.4.200.000 MENSILI (Nota di Paolo

Uricchio: Per continuare comodamente a fare il tirocinio dal cugino Petrachi a

Matera !)

AI CITTADINI AUMENTATA LA TASSA SUI RIFIUTI DEL 27,5 %

Lo sapevate che… l’Amministrazione più confusionaria e destabilizzante

che sia mai apparsa nella storia pomaricana (ed è tutto dire) ha chiuso il 2000

con una PIOGGIA di REGALI ? Sembra incredibile, ma vero. Le strenne natalizie

sono servite a “UNGERE LE RUOTE” dei quattro funzionari CAPI AREA e a

rincuorare i “FRATI” del CONVENTO (leggi

municipio !)

A mantenere calmo e unito il pollaio: Un gruzzolo di circa 70 milioni. Si può

ben dire senza ironia, che tutti sono stati ripagati delle fatiche compiute

durante l’anno: SINDACO, VICE SINDACO, ASSESSORI e FUNZIONARI:

Nessuno può lamentarsi !

Il “GRATTA E VINCI” è iniziato con la DELIBERA DI GIUNTA N. 136, del 6

dicembre 2000, a beneficio dei CAPI AREA.

LA GIUNTA, infatti, recependo “appieno” la NORMA sulla risistemazione

della macchina burocratica del Pubblico Impiego, che consente di promuovere i

CAPACI e COMPETENTI (Nota di Paolo Uricchio: A Pomarico: Hahahahahahaha !!! … una barzelletta infinita !) e di

liberarsi dei fannulloni e degli incapaci, ha provveduto alla sconsiderata

erogazione dell’INDENNITÀ DI FUNZIONE ai CAPI AREA (nota: Tra questi, p.e.

Il Sig. Tudisco, Arch. Pignatelli, Geom. Epifania ) del Comune di Pomarico per

l’anno 1999.

UN BOTTINO PARI A 30 milioni

(Lire 7.500.000 ciascuno)

È significativo sottolineare che il provvedimento (destinato ad accrescere

per il 2000-1) Ha “GRAZIATO” persino, chi continua a considerare l’ufficio

un’area di parcheggio durante il mensile viaggio verso l’indispensabile e

comunque puntuale VENTISETTE.

C’è da chiedersi, con un pizzico di inevitabile ironia: Perché ancora

molti uffici funzionano peggio di prima, visto che tutti i CAPI AREA sono stati

PREMIATI per PRODUTTIVITÀ, RENDIMENTO e RISULTATI RAGGIUNTI ?

C`è poi un’altra considerazione da fare, con l’aiuto del senso comune:

Dov’è finito quel fantomatico NUCLEO DI VALUTAZIONE, presieduto dalla

SEGRETARIA COMUNALE ? Quando si accorgerà costei del danno che

producono operazioni così disinvolte ?

Ovviamente, se siamo ridotti male è perché abbiamo amministratori incapaci

di fare, perfino, la “O” con il fondo del bicchiere.

L’unica arte in cui sono ECCELSI è quella dell’occupazione di una

POLTRONA dal VENTISETTE SICURO. In quest’arte sembrano CARRI ARMATI. Sanno

quello che vogliono e lo dicono SENZA PELI SULLA LINGUA. L’ultima conferma è

arrivata il 29 dicembre scorso, quando il FUNZIONARIO del SERVIZIO

AMMINISTRATORI ha “finalmente” provveduto alla liquidazione dell’INDENNITÀ

DI FUNZIONE agli AMMINISTRATORI, con decorrenza dall’1.06.2006 al 31.12.2000

Un FAGOTTO DI BEN OLTRE 38 MILIONI a cui bisogna aggiungere altre

ragguardevoli somme già corrisposte per lo stesso periodo: INDENNITÀ, MISSIONI;

GETTONI DI PRESENZA e PERMESSI PER

CARICHE PUBBLICHE.

UNA “SCORPACCIATA” FIGLIA

DELLA “POLITICA DEL CARCIOFO”

Ecco il “dolce carbone donato in occasione della ricorrenza della

BEFANA:

A NICOLA RAUCCI - SINDACO - Lit. 18.964.960 (oltre Lit. 10.435.040 già incamerate per lo stesso periodo). E...dopo aver usato le casse comunali solo da ristorante "self-service, viene anche premiato. Oggi, da avvocato e nel 2008, si sente autorizzato a dover dare suggerimenti su come gestire un paese. Roba da matti !

No, meglio - il 2016 fa il DIRETTORE AL GAL BRADANICA

GAL BRADANICA: Nicola RAUCCI ---- UN LADRO FA CARRIERA

A NICOLA AMATI – vice sindaco – Lit. 5.880.000

A PIERLUISA RIZZI – assessore - Lit.

4.410.000

A MICHELE LATERZA – ASSESSORE - Lit.

4.410.000

A ROCCO PIERRO – ex assessore – Lit. 3.780.000

A F.SCO MARTELLI – nuovo assessore – Lit. 630.000

C’è da domandarsi: Quanto costeranno, questi “amministratori virtuali”,

fino alla conclusione della legislatura ? Secondo alcuni, circa 500 MILIONI

Rimane da chiedersi: Quali benefici ne trarranno i cittadini di Pomarico ? I

bene informati parlano già di un immediato “PACCO” in arrivo:

L’aumento del 27,5 % della tassa sulla “MONNEZZA”

.. un formidabile accorgimento per far quadrare i conti del “CONVENTO”

Come disse VESPASIANO quando istituì le utili “”edicole “ romane:

“ PECUNIA NON OLET” (il denaro non ha odore).

F.I.P. 17.01.2004

I DEMOCRATICI DI POMARICO

Nota: La profezia della Signorina

Filomena DICANIO si è avverata ! “… faremo noi come hanno tatto loro ! “

(Nota ! Come ha fatto l’ Amministrazione Mancini !)

Domanda: Perché a questo punto

dovrebbero fregarsene proprio dei risparmi e degli investimenti degli emigrati

a Pomarico? Tanto, abbiamo fatto 12! Facciamo anche 13 ! No ?

Se non succede nulla e questo è

il sistema ! Dov’è il problema ?

PROSEGUIREMO QUESTA PAGINA CON

GLI ALTRI BENEFICIARI E COMPLICI ESECUTORI CHE OPERANO NEL SILENZIO ...

Ecc.

Tutta la storia di questa tragedia, in un prologo tre atti e un epilogo, dovuto alla decisione della famiglia URICCHIO di acquistare proprietà a POMARICO (Provincia di MATERA), Meridione d'ITALIA, per tornare nel paese NATIVO sul sito

QUESTA PAGINA È IN ALLESTIMENTO !

{kind=link}

{kind=link}

{kind=link}

{kind=link}